crónica del banco olvidado

El primer banco de México no fue Banamex. Y sigue vivo —entras a él más seguido de lo que imaginas; solo que bajo otro nombre y otra bandera.

Pregúntale a cualquiera en una mesa cuál fue el primer banco de México y, casi sin falla, dirá Banamex. Es una respuesta razonable. Banamex fue, durante un siglo, el banco: el de los grandes capitales porfirianos, el del archivo histórico, el de la casa de los condes de San Mateo de Valparaíso. La marca se volvió sinónimo de banca mexicana.

El problema es que es falsa por partida doble.

Primero, porque Banamex no fue el primer banco. Y segundo —esto lo sabe todavía menos gente— porque Banamex ni siquiera nació como un banco: nació como dos. Es una fusión disfrazada de origen.

Antes que todos ellos hubo otro. El primero de verdad. El que esta generación olvidó. Y la parte más extraña de la historia es que sigue vivo: hoy respira, sin nombre y sin memoria, dentro de un banco español.

1864: un banco para un imperio

Para encontrar el origen hay que retroceder a uno de los momentos más improbables de la historia mexicana. En 1864, México tenía un emperador austriaco —Maximiliano de Habsburgo— y una emperatriz, Carlota, instalados en Chapultepec por la intervención francesa. Benito Juárez resistía en el norte. El país estaba partido en dos y endeudado hasta el cuello: la propia guerra que trajo a Maximiliano había empezado porque México dejó de pagarle a sus acreedores europeos.

En ese desorden, todos querían fundar el banco del Imperio. Y casi todos fracasaron. Hubo un proyecto francés, el Banco de México, en 1863. Hubo uno anglofrancés, el Banco Imperial Mexicano, ese mismo año, con firmas tan poderosas como Glynn, Mills & Co. Hubo un Banco Franco-Mexicano en 1864 y, en noviembre, hasta los Rothschild propusieron el suyo. Ninguno cuajó. Maximiliano, liberal hasta para esto, se negaba a regalar el monopolio que todos pedían, y sin monopolio los banqueros europeos perdían el interés.

El único que echó raíz no llegó pidiendo privilegios. Llegó a trabajar.

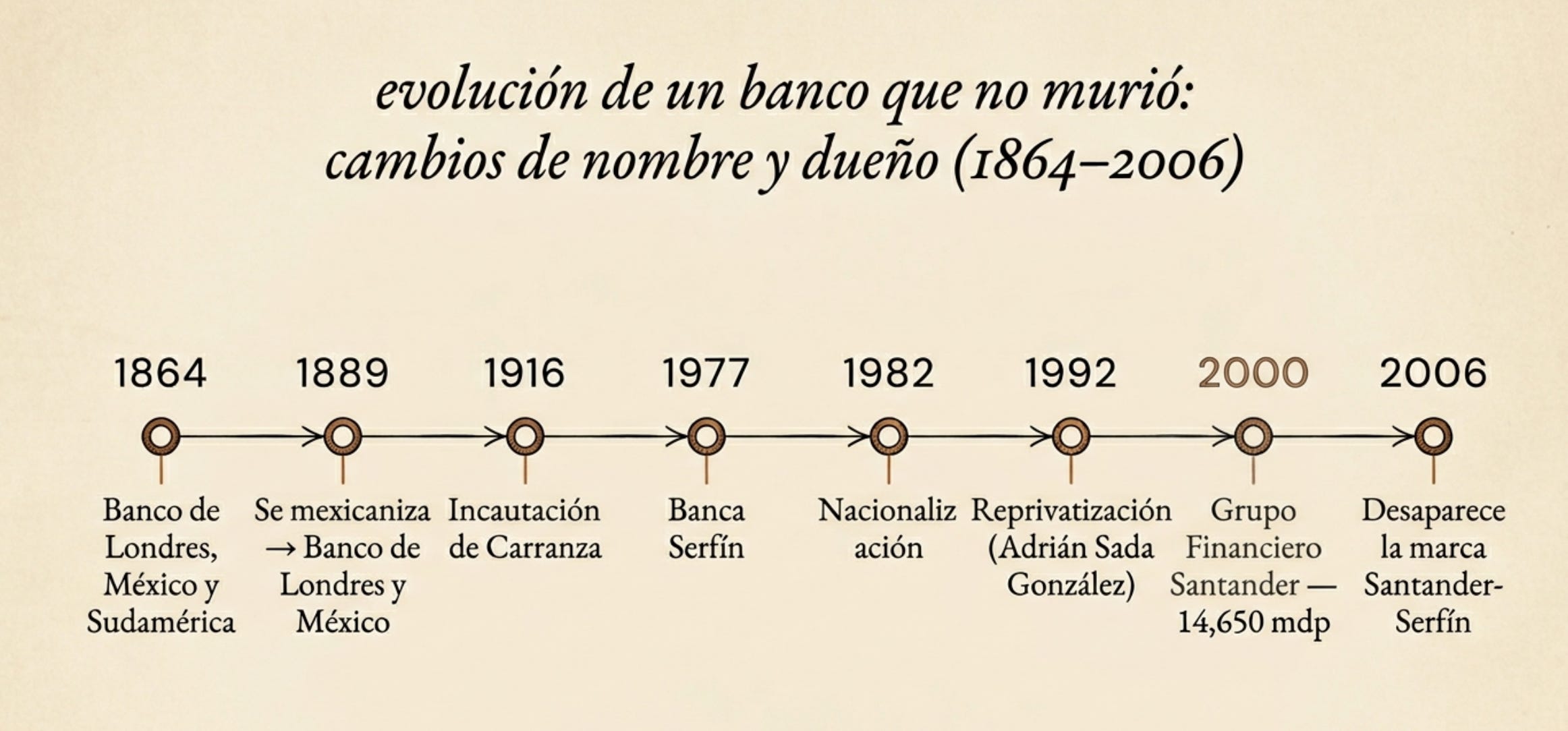

El 1 de agosto de 1864 abrió sus puertas el Banco de Londres, México y Sudamérica: una sucursal del London Bank of Mexico and South America, Ltd. Lo levantaron dos ingleses, William Newbold y Robert Geddes, que habían desembarcado en Veracruz unos meses antes y que no eran improvisados: traían tratos con casas comerciales europeas ya establecidas en México, como Manning & Mackintosh, representantes del banco Baring. Aportaron un capital de 2.5 millones de pesos —unas 500,000 libras esterlinas— y abrieron una oficina diminuta en el número 3 de la calle de Capuchinas, a unos pasos del Zócalo. Al principio fueron cuatro empleados.

No era poca cosa lo que traían. En un país que operaba a punta de monedas de plata, pagarés y confianza personal, ese banco introdujo dos instrumentos que hoy damos por sentados:

El primer billete bancario de México. El 13 de febrero de 1865 puso en circulación 1,400 billetes de cinco pesos —siete mil pesos en total—. Después vinieron los de 10, 20, 50, 100, 500 y, para 1867, los de mil.

El cheque, una forma de mover dinero sin cargarlo.

Piénsalo: el primer papel que circuló en México con la promesa “esto vale dinero” no lo emitió el Estado mexicano ni un prócer de la Reforma. Lo emitió un banco inglés bajo un emperador europeo. El capital, como casi siempre, llegó antes que las banderas.

Hubo intentos previos —el Banco de Avío de 1830, por ejemplo—, pero aquello era un fondo de fomento industrial del gobierno, no una banca. El primer banco que de verdad recibió depósitos, emitió billetes y sobrevivió fue éste.

Y no se quedó en la capital. En cuestión de meses tendió agencias en Zacatecas, Guanajuato, Veracruz, Tampico, San Luis Potosí, Morelia, Matamoros, Puebla, Colima y Durango. Financiaba el comercio de importación y exportación con Inglaterra, daba crédito de corto plazo a los comerciantes, prestaba a los exportadores de algodón del norte, a los hacendados y —cómo no— al propio gobierno de Maximiliano. Era, de golpe, la columna vertebral financiera de un país que ni siquiera tenía clara su forma de gobierno.

el banco que sobrevivió a su propio nacimiento

En 1867 el Imperio se desplomó. Fusilaron a Maximiliano en el Cerro de las Campanas y Juárez restauró la República. Y aquí el banco enfrentó su primera prueba de muerte: había nacido bajo un emperador, con bendición imperial. La República podía, con toda lógica, anularlo de un plumazo.

El gobierno juarista repudió las deudas del Imperio, sobre todo las que tenían nombre de banquero europeo. Pero no mató al banco: el 20 de agosto de 1867 confirmó su autorización para seguir operando. Lo dejó vivir.

Lo dejó vivir, eso sí, marcado. Como castigo por su pecado de origen, sus billetes quedaron condenados a la orilla: no se aceptaban para pagar impuestos ni para pagar a los empleados del gobierno, y su circulación se replegó casi por completo a la Ciudad de México. Un billete que el Estado no recibe es un billete a medias. Esa marginación —menospreciada, casi invisible— fue la semilla de todo lo que vendría después. Porque veinte años más tarde aparecería otro banco al que el gobierno sí le recibiría los billetes para todo. Y ahí, no antes, se decidiría quién sería grande.

el mito de Banamex: ni el primero, ni uno solo

¿De dónde viene entonces la idea de que Banamex fue el primero? De que fue el primero grande, el primero verdaderamente nacional. Pero llegó veinte años después, y llegó por fusión.

El 2 de junio de 1884, bajo la presidencia de Manuel González, se unieron dos instituciones que apenas operaban desde 1882:

El Banco Nacional Mexicano, con concesión del gobierno y capital mayoritariamente francés.

El Banco Mercantil Mexicano, un banco libre con capital sobre todo de comerciantes españoles radicados en México.

De esa boda nació el Banco Nacional de México, con un capital de 20 millones de pesos. Es decir: el banco que México recuerda como su punto de partida fue, en realidad, la combinación de otros dos —ninguno de los cuales era el primero—, montada dos décadas después de que el Banco de Londres ya emitiera billetes.

el banco del gobierno: por qué Banamex creció más

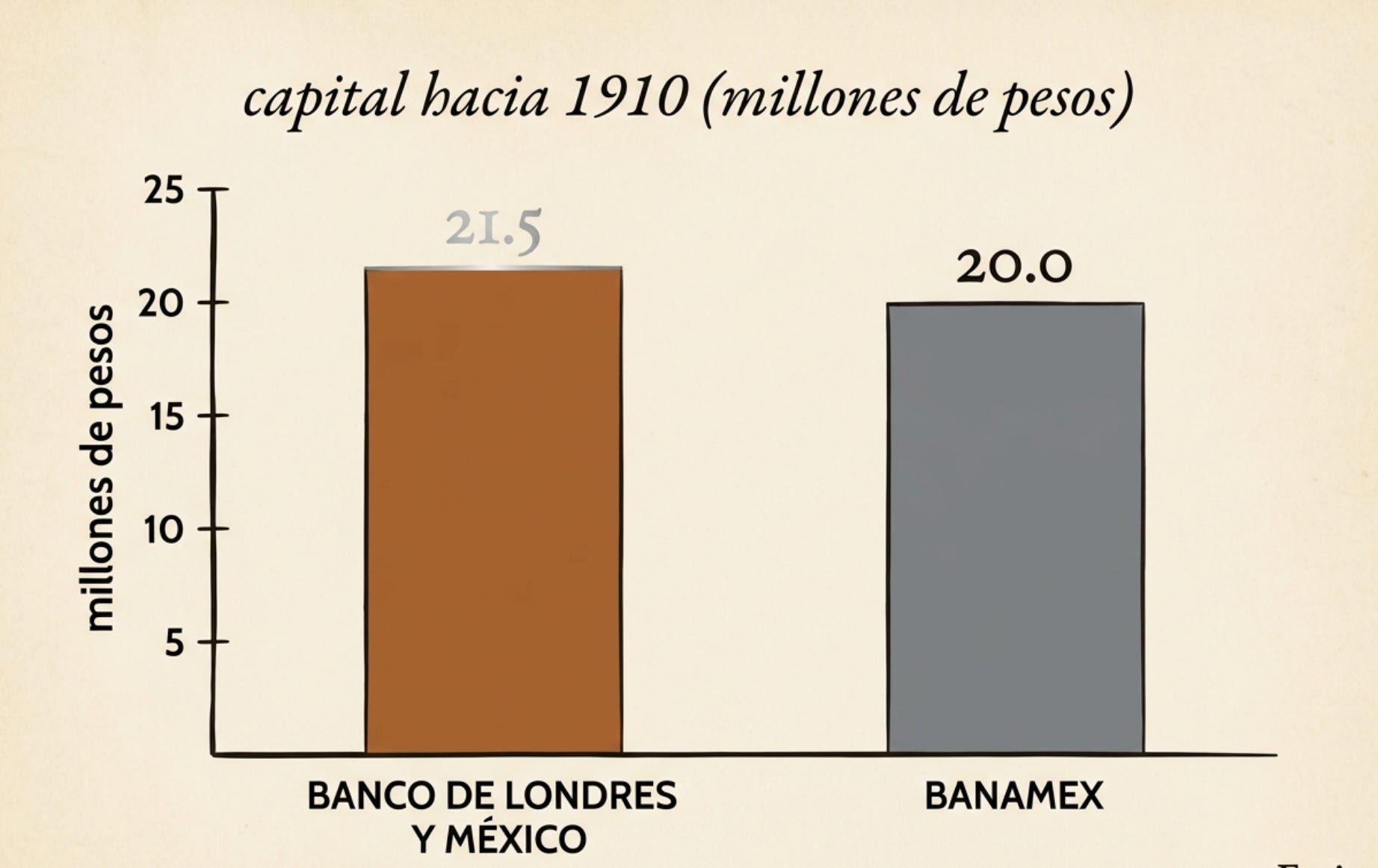

Aquí hay que matar otro mito de paso, porque es el que tú probablemente esperas: que Banamex creció más porque era más grande, porque tenía más dinero. No es cierto. Para 1910, sobre el papel, el Banco de Londres tenía incluso un capital ligeramente mayor: 21.5 millones de pesos contra los 20 de Banamex. En tamaño nominal iban parejos.

La brecha no fue de capital. Fue de gobierno.

A Banamex se le concedieron dos privilegios que el Banco de Londres no tuvo, y que valían más que cualquier inyección de dinero. El primero: sus billetes serían los únicos aceptados para el pago de impuestos y demás rentas federales. El segundo: sería el agente financiero del gobierno, el que llevaba la cuenta de la Tesorería y administraba el servicio de la deuda interna y externa. Un banco cuyos billetes sirven para pagarle al Estado, y que además guarda el dinero del Estado, no compite en igualdad de condiciones: juega con la casa a favor.

Hasta la regla de emisión estaba inclinada. Banamex podía emitir billetes guardando en caja apenas un tercio de su valor en metálico; al Banco de Londres se le exigía la mitad. El primero podía estirar su plata más lejos. El segundo, no.

Y por si faltara claridad, llegó el palo. El Código de Comercio de 1884 prohibió que un banco extranjero tuviera en México sucursales que emitieran billetes. El más perjudicado, otra vez, fue el Banco de Londres y México, justo por ser sucursal de un banco inglés. Su salida fue tan astuta como reveladora del país: para mexicanizarse, compró un banco pequeño y mexicano —el Banco de Empleados— a través de prestanombres como Tomás Braniff y Juan Llamedo, y con esa concesión a cuestas se reconstituyó, en 1889, como sociedad anónima mexicana. Dejó caer el “y Sudamérica” y se quedó con el nombre con el que pasaría a la historia: Banco de Londres y México.

¿Hasta dónde llegaban esas líneas borrosas entre la política y la banca? Tanto que en 1899 el propio Porfirio Díaz se volvió accionista personal del Banco de Londres y México. El presidente de la República, socio del banco que su propia ley había castigado. Esa es, en una sola imagen, la mecánica completa del Porfiriato: no había un muro entre el poder y el dinero; había una puerta giratoria.

En 1897, José Yves Limantour, el secretario de Hacienda, expidió la Ley General de Instituciones de Crédito para poner orden. Lo que hizo, en la práctica, fue consagrar un duopolio: solo Banamex y el Banco de Londres podían circular billetes en toda la República; los demás bancos quedaron reducidos a su estado. Entre los dos llegaron a concentrar cerca del 75% de todos los depósitos del país. Eran el sistema.

Pero dentro del duopolio, uno mandaba. Mientras el Banco de Londres comercializaba plata y financiaba al comercio, Banamex financiaba al gobierno y a sus obras: la red ferroviaria pasó de unas 400 millas en 1876 a más de 15,000 millas en 1910, y buena parte de ese tendido se pagó con crédito de Banamex, el mayor banco comercial del país desde 1884 y hasta la Revolución. No por mejor sino por mejor conectado.

Es la fórmula que define toda esta historia. Años después yo le dedicaría buena parte de mi tesis de licenciatura en economía a esa sola idea —que el origen de la banca mexicana fue, antes que nada, una riqueza por decreto—; así se titula la tesis, de hecho. Porque en México la fortuna no siempre la hizo el más eficiente: muchas veces la hizo el que tenía la firma del gobierno.

cómo sobrevive un banco a un país que se incendia

En el cenit de esa época, entre 1910 y 1913, el Banco de Londres levantó su célebre sede en la esquina de 16 de Septiembre y Bolívar —el castillo del centro (actualmente la Biblioteca ‘Silvestre Moreno Cora’ de la Suprema Corte)—, una mole de cantera diseñada por el ingeniero Miguel Ángel de Quevedo, con bóveda de hormigón armado hundida en el subsuelo fangoso de la ciudad. La inauguró el 3 de febrero de 1913. Diecinueve días después estallaba la Decena Trágica y el país entero se venía abajo. El banco había construido un castillo justo a tiempo para verlo temblar.

Porque lo interesante de esta casa no es solo que naciera primero. Es que no se murió. Y para no morirse en México entre 1864 y hoy hay que cruzar el Imperio, la República restaurada, el Porfiriato, la Revolución, dos guerras mundiales, la nacionalización y tres crisis. El Banco de Londres las cruzó casi todas. La que estuvo a punto de tragárselo fue la Revolución.

Cuando el orden porfiriano se desplomó, se desplomó también su dinero. Las facciones —constitucionalistas, villistas, zapatistas— imprimieron papel moneda a destajo, los famosos bilimbiques, que valían solo mientras el caudillo que los firmaba controlaba la región. La inflación pulverizó el ahorro. Y a los bancos los exprimieron por la fuerza: al Banco de Londres le impusieron un préstamo forzoso de 3 millones de pesos en 1913 y de 11.7 millones en 1914, y cuando Pancho Villa tomó Torreón, simplemente se llevó el efectivo de la sucursal.

El golpe definitivo lo dio Carranza. En 1915, su subsecretario de Hacienda, Rafael Nieto, mandó revisar las cuentas de los bancos de emisión y encontró un fraude generalizado. Su frase quedó para la historia: había, dijo, “bancos de emisión de nombres sonoros y pomposos [que] sólo tienen en existencia metálica dos mil pesos plata, en tanto que sus emisiones sobrepasan los dos millones”. De los 24 bancos de emisión del país, la comisión dictaminó que solo 9 cumplían la ley. A los demás se les caducó la concesión.

En septiembre de 1916, Carranza decretó la caducidad y mandó incautar los bancos. Cuando el gerente del Banco de Londres y México se negó a entregar las oficinas, el gobierno clausuró el banco y ordenó aprehender al gerente y a varios miembros del consejo. El 11 de diciembre de 1916 fue todavía peor: le sacaron por la fuerza más de 8 millones de pesos en barras de oro y plata y se los llevaron a la Casa de Moneda. El banco más antiguo del país terminó con sus directivos arrestados y sus bóvedas vacías.

Reabrió hasta 1921, cuando Álvaro Obregón promulgó la ley de desincautación —redactada, dato fino, por un joven Manuel Gómez Morín, futuro fundador del PAN, y a quien volveremos a visitar en esta crónica— y devolvió los bancos intervenidos. El Banco de Londres volvió a abrir, pero con el capital pulverizado. En 1925, al amparo del nuevo marco bancario, dejó de ser banco de emisión y redujo su capital de 21.5 a 10 millones de pesos. Había sobrevivido, pero como una sombra de lo que fue.

Y aquí, la ironía más fina de toda la crónica. El 1 de septiembre de 1925, el presidente Plutarco Elías Calles inauguró el Banco de México, el banco central, y le entregó para siempre el monopolio de emitir billetes —ese monopolio que el Banco de Londres había estrenado en el país sesenta años antes—. ¿Dónde se instaló físicamente el flamante banco central, el día de su nacimiento? En la planta baja del edificio del Banco de Londres y México. El banco que le quitaba la corona nació, literalmente, dentro del castillo del banco destronado.

de Londres a Monterrey

Pasada la tormenta, el banco se rehízo despacio. En los años treinta y cuarenta recuperó parte del negocio que la Revolución le había arrancado, y poco a poco fue cambiando de dueños: el capital británico de los fundadores cedió el paso, con las décadas, al capital mexicano, hasta quedar en la órbita de la gran banca regiomontana. El banco inglés del Imperio se había vuelto, sin estridencias, una pieza del poderío industrial de Monterrey.

Cuando, a mediados de los setenta, la ley mexicana permitió la banca múltiple —juntar bajo un mismo techo el banco, la financiera, la hipotecaria—, el viejo Banco de Londres tenía todo listo para su última metamorfosis. Y, como buena institución vieja, la enfrentó haciendo lo que mejor sabía: cambiar de piel para seguir viva.

el nombre con el que lo enterramos: Serfín

Aquí empieza el olvido. Porque el 1 de julio de 1977, el Banco de Londres y México se fusionó con una financiera —Aceptaciones— y con un grupo de bancos regionales que ya usaban una palabra nueva en su nombre, Serfín, contracción de servicios financieros.

El acta no decía que moría un banco de 1864. Decía que nacía uno moderno. Pero la licencia, los clientes, la continuidad —el hilo— eran los mismos. El primer banco de México siguió operando; solo que ahora se llamaba Banca Serfín, y a nadie le contaron que ese nombre flamante cubría a la institución más antigua del país.

el último presidente del consejo

A mí esta historia no me llega por un archivo. Me llega por la sangre.

El último presidente del consejo de administración del Banco de Londres y México —y de su sucesor, Banca Serfín— fue mi bisabuelo, Francisco F. Maldonado, que también presidió la Asociación de Banqueros de México. Y conviene entender bien lo que eso significa, porque es la diferencia entre el dueño y el que opera. El capital con el que se armó Serfín era de la casa regiomontana de los Garza Sada; ahí estaba la propiedad. Pero el que presidía el consejo, el que manejaba la financiera —Aceptaciones— y llevó a la institución por dentro a través de su última transformación, el que firmó —en cierto sentido literal— el cambio de nombre, fue mi bisabuelo. Él cerró el capítulo del banco más viejo de México y abrió el siguiente.

Y aquí entra la parte que no está en ningún archivo: la que se cuenta en la sobremesa. Mi abuelo lo recuerda así. El dinero era de don Eugenio y Roberto, sí, pero durante años don Eugenio no dejó que mi bisabuelo cerrara la operación con la que Aceptaciones tomaría el control mayoritario del Banco de Londres y México. ¿La razón? Manuel Gómez Morín. El mismo que, de joven, había redactado la ley que en 1921 rescató al banco de las manos del gobierno —el futuro fundador del PAN— quedó atado a esa casa por el resto de su vida. Y mientras Gómez Morín viviera, don Eugenio no quiso pasarle por encima: era una deuda de respeto con el hombre que medio siglo antes había salvado al banco. La operación esperó. Solo a su muerte, en 1972, se destrabó el camino —y mi bisabuelo terminó cerrando el círculo que el propio Gómez Morín, siendo joven, había abierto.

Cuento esto no por nostalgia familiar, sino porque explica por qué existe la forja del capital. Crecí cerca de una historia que el país había olvidado, contada por dentro. Y aprendí temprano que el capital mexicano no es una lista de fortunas: es una cadena de manos que reciben, transforman y entregan una misma cosa, generación tras generación.

la cuenta final: lo que costó y en cuánto se vendió

El último tramo de la historia es el menos romántico y el más caro, y conviene contarlo con números, no con adjetivos.

En 1982, López Portillo nacionalizó toda la banca. A principios de los noventa, Salinas la volvió a privatizar, y Serfín regresó a manos privadas —las del grupo regiomontano de Adrián Sada González— por alrededor de mil millones de dólares. Pero llegó frágil, y la crisis de 1994-1995 —el error de diciembre, el Tequila— lo hundió. Para 1999 ya no era viable.

Entonces el Estado pagó la cuenta. La CNBV calculó al inicio que sanearlo costaría unos 20,000 millones de pesos. El número real fue otro: entre el Fobaproa y luego el IPAB, el rescate de Serfín terminó comprometiendo alrededor de 123,000 millones de pesos —unos 12,000 millones de dólares—, el saneamiento más caro en la historia del país. Cuando el IPAB lo intervino, en julio de 1999, tuvo que inyectarle de entrada 13,000 millones de pesos solo para mantenerlo en pie.

Limpio por el contribuyente, el banco se subastó. El 8 de mayo de 2000, el Grupo Financiero Santander ganó la puja con una oferta de 14,650 millones de pesos, alrededor de 1,560 millones de dólares de entonces. Por ese precio se llevó 927 sucursales y 1,648 cajeros. En 2006, la marca “Santander-Serfín” desapareció del todo.

El contraste con el “primer banco” de la leyenda es de manual. Banamex —el que sí recordamos— también pasó por manos extranjeras: lo compró Citigroup en 2001 por unos 12,500 millones de dólares, casi ocho veces lo que Santander pagó por Serfín. Pero ahí se acaba el paralelo. Banamex nunca soltó su nombre, y dos décadas después emprendió el camino de regreso: Citi se fue desprendiendo de él y, para 2025, una buena parte ya había vuelto a manos mexicanas —con Fernando Chico Pardo al frente del consejo—, todavía llamándose Banamex y con la marca en alto.

el banco que sigue vivo

Y sin embargo no murió. Esa es la parte que casi nadie cuenta.

Cuando hoy entras a una sucursal de Santander en México, estás entrando —por línea de continuidad, licencia y herencia— a lo que un 1 de agosto de 1864 abrieron dos ingleses para un imperio que no llegó a durar. El primer banco del país no está en un museo. Está operando, sin saberlo, bajo otra bandera y otro nombre.

Por eso lo llamo el banco olvidado: no porque haya desaparecido, sino porque sobrevivió tan bien que dejamos de reconocerlo. Banamex cruzó banderas y dueños sin soltar nunca su nombre; el Banco de Londres hizo justo lo contrario —fue soltando sus nombres con tal de no soltar la vida—.

Y quizá sea esa la verdadera lección de esta crónica. En México, las grandes empresas —y el capital que las mueve— casi nunca mueren: se transforman. Cambian de manos tantas veces como cambian de nombre. De inglesas a mexicanas, de privadas a estatales y de regreso, del Banco de Londres a Serfín a Santander. Lo que se hereda no es la marca ni el dueño: es el hilo. Y casi siempre viene de más atrás de lo que recordamos.

Muy buen articulo Daniel, muy interesante. Gracias y felicidades!